![]()

Introducción

Este año, inaugurando una práctica nueva en la empresa, haré una explicación de las cuentas de CLERHP al cierre del ejercicio 2017.

Hasta ahora habíamos incluido habitualmente en el informe anual publicado en MaB una “Carta del Presidente” con un informe más o menos amplio de las cuentas. Dado nuestro afán de mejora permanente y por medir las cosas para poder optimizar la gestión, vamos a incorporar adicionalmente un formato más cercano e interactivo como es el blog. De este modo podremos saber la difusión que ha tenido la publicación de cuentas, y si es conveniente realizar alguna actuación adicional, además de presentarlas en un formato más amigable y a través de un medio que permite la interacción con interesados, de modo que se puedan hacer preguntas de un modo muy directo.

¿Qué es CLERHP?

CLERHP es una empresa dedicada al negocio de las estructuras de edificación. Dentro de este negocio, realiza las actividades de Ingeniería de estructuras y Construcción de estructuras. Para ello, la empresa cuenta con un centro de Cálculo en España desde el que se realiza la ingeniería para todos los proyectos en los que CLERHP participa. Lo hace de modo que las filiales actúan como generadores de mercado para la ingeniería, captando proyectos en las distintas ciudades en las que operamos. Esta forma de crecimiento permite la aparición de interesantes economías de escala en la matriz y lo hace mediante una retroalimentación positiva, puesto que el disponer de ingeniería propia facilita a su vez que las filiales (constructoras de estructuras) tengan un importante valor añadido para el cliente. Todo ello se hace con una especial interrelación entre las áreas de cálculo, comerciales y de producción que hacen de CLERHP una empresa singular en el sector con una altísima especialización.

A la hora de crecer, CLERHP, apuesta por dos líneas. Por un lado, el crecimiento orgánico a través de la implantación en nuevas ciudades en la que prestar servicios. Por otro lado, el crecimiento inorgánico a través de la integración vertical de negocios relacionados. Fruto de esta última, CLERHP cuenta con el negocio de Alquiler de Maquinaria, necesario para el desarrollo del crecimiento planteado dado que el nivel de competencia en los mercados en los que operamos es reducido y eleva los precios.

Las cuentas de 2017

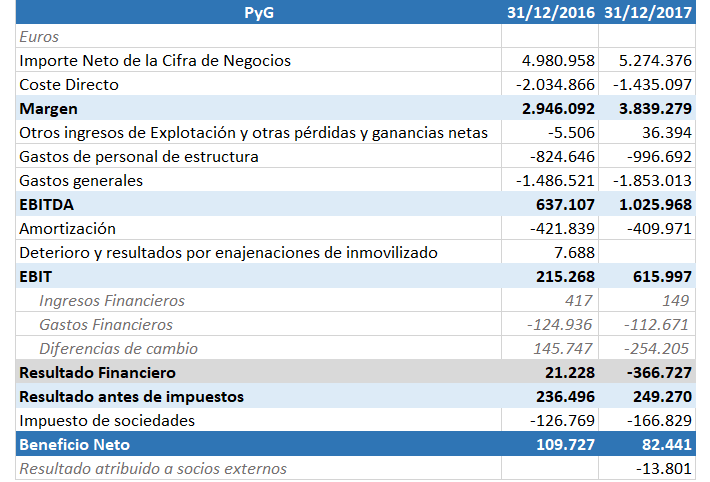

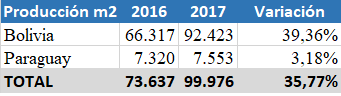

Haciendo un análisis de la cuenta de resultados vemos que las ventas presentan un incremento del 5,90 %. Dicho crecimiento no da cuenta del crecimiento real de la compañía. Para ver el crecimiento real de la compañía incluimos el siguiente cuadro en el que reflejamos el crecimiento en metros cuadrados producidos.

Como se observa en el cuadro, el crecimiento real en producción ha sido del 35,77 %. No obstante, las ventas están realizadas en USD, por lo que al traducir el valor a € nos encontramos que en 2016 el tipo de cambio era de 1,05073 mientras que a cierre de 2017 ha sido de 1,19933, lo que supone una apreciación del Euro del 14,14%. Esta es una característica que estará presente durante todas las cuentas.

En segundo lugar, vemos el peso que supone el coste directo frente a los ingresos. Hay que destacar que se produce una reducción importante. Parte de esta reducción se explica por una mayor eficiencia en los equipos de producción, sobre todo en el segundo semestre. Otra parte se explica por una reubicación de recursos, dado que al crecer en el mercado de Paraguay algunos de los costes han pasado a ser compartidos entre los mercados y se están considerando como Gastos Generales asociados a la estructura.

Poco hay que comentar en cuanto a los costes de personal y gastos generales. Si cabe destacar que el peso conjunto del coste directo, gastos de personal y gastos generales representa el 81,24% sobre las ventas, frente al 88,42% que supuso en 2016, lo que supone una mejora de la estructura de costes que, además, consideramos que está mejor preparada para afrontar el crecimiento futuro.

La siguiente cifra a destacar es el EBITDA, como vemos, con solo un crecimiento del 5,9% en ventas el EBITDA ha crecido un 63%, poniendo de relieve lo mencionado en numerosas ocasiones respecto al modelo de negocio y las economías de escala.

Cabe hacer autocrítica, dado que el importante crecimiento en EBITDA no se traduce en un incremento del resultado neto. Esto ocurre porque en 2017 se ha presentado una pérdida por tipo de cambio de -254.205 €, frente a un beneficio de 145.747 € en 2016. Como podemos observar en las cuentas individuales la pérdida por tipo de cambio de este año ha sido de -77.233,01 €, pérdida correspondiente a la diferencia desde el momento de emitir la factura desde España hasta el momento en el que se reciben los USD en España y se cambian a Euros. Seguimos trabajando en la búsqueda de amortiguadores del efecto del cambio, pero no hay que olvidar que en 2017, más del 99% de los ingresos provienen de latino-américa por lo que todos los activos de la empresa están nominados en USD. El resto del importe de pérdida en el consolidado, -176.971,99 €, corresponde a varios conceptos. Por un lado, el ajuste que se hace en cada filial del importe de las deudas que mantienen con la Matriz, puesto que las deudas están nominadas en Euros y contabilizadas en Dólares. Por otro lado, ajustes que se producen en los valores de los activos al consolidar. Estos ajustes se producen cada vez que hacemos un cierre y pueden ir en un sentido o en otro.

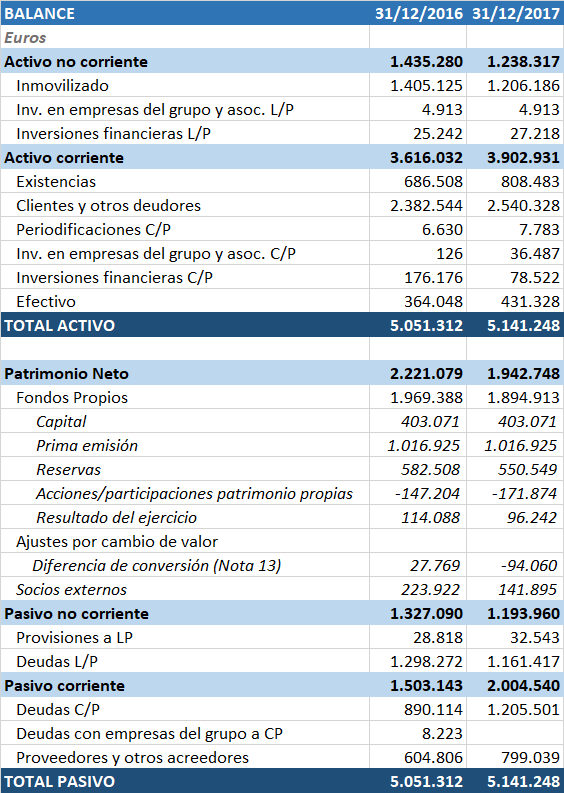

ACTIVO NO CORRIENTE

El peso del Activo No Corriente en el Balance ha disminuido un 24,09 %, reduciéndose dicha partida en un 14% respecto al ejercicio anterior.. El cálculo de dicho valor surge de aplicar una depreciación de 409.971 € a lo que hay que añadir la inversión nueva. Lo que ocurre es que todo ese activo está en USD por lo que al convertir a € se aplica una depreciación del 14,14%.

ACTIVO CORRIENTE

En el Activo Corriente hay dos conceptos que conviene aclarar. Por un lado, las existencias, que presentan un incremento del 18% respecto al ejercicio anterior, una cifra mayor que el aumento de las ventas. Esto se debe en parte a que esta partida incluye consumibles de obra que la empresa acopia para ir consumiendo después por lo que, dado el aumento de cartera de obra y actividad, se ha producido un aumento de los mismos. El resto corresponde a trabajos en curso de las filiales.

El otro punto que requiere aclaración es la partida de Clientes y otros deudores. En esta partida se incluyen las deudas que los clientes mantienen con la empresa por distintos conceptos. Por un lado, está el circulante que existe entre la facturación y el cobro. Por otro lado, se incluyen las retenciones que los clientes realizan de cada factura y que se devuelven unos meses después de que haya concluido el proyecto. La parte importante de esta partida es la obra en curso de los trabajos de ingeniería. Todos los conceptos mencionados son crecientes con las ventas si la situación de crecimiento de la empresa es sana. Digo esto porque los dos primeros conceptos aumentarán si aumentan las ventas y el tercero aumentará si aumenta la cartera de contratos firmados, haciendo que las horas incurridas por los ingenieros en el cálculo deban ser reconocidas como ingreso según las normas de contabilidad.

PASIVO

Lo más destacable del pasivo es el mantenimiento de los niveles de deuda bancaria que pasa de 2,2 millones a 2,36 millones. Se han reducido los vencimientos a largo y aumentado los vencimientos corto, lo que podría tensionar la caja en los próximos meses. Esto ocurre porque hay préstamos que están entrando en su fase final y tienen su vencimiento entre 2018 y 2019. Los niveles de actividad deberían facilitar la amortización de la deuda de corto plazo favoreciendo una mejora sustancial de los rátios en el próximo ejercicio.

Las actuaciones de la compañía con respecto a la deuda pasan por la amortización anticipada de varios de los préstamos cuyo importe es bajo en relación a la cuota que pagan, mejorando el flujo de caja libre.

El aumento de la partida de proveedores está dentro de lo razonable con el aumento del nivel de actividad.

FONDOS PROPIOS

Se ha producido una reducción de los fondos propios de la compañía, si bien la empresa ha presentado beneficios tanto en el 2016 como en el 2017. La reducción se explica por la conjunción de varias partidas. Por un lado, ha aumentado el número de acciones de autocartera lo que implica una reducción directa. Por otro lado, la adquisición de una participación adicional de AEC Bolivia, SRL reduce la partida de socios externos y, por último, el deterioro del valor de las participadas por el efecto del tipo de cambio.

Incluyo aquí el balance la matriz para ver la evolución en los mismos periodos:

Como podemos observar, a nivel individual los fondos propios aumentan un 15 % dado que a nivel individual no aparece los ajustes necesarios para consolidar.